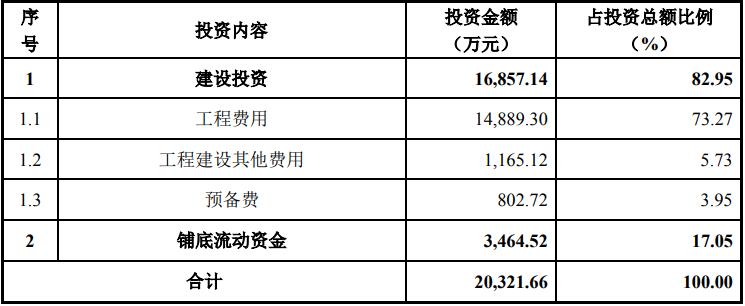

智能物流行业市场规模、驱动因素、政策背景及趋势方向分析

智能物流是以物联网技术为基础,综合运用大数据、云计算、视觉识别、5G、人工智能(AI)、智能算法及传感技术,实现物流过程的感知、识别、决策和交互能力的系统。其核心目标是通过自动化、信息化和智能化手段优化仓储、运输、分拣等环节,降低土地、人力和管理成本,提升运营效率和服务质量,并满足特殊场景需求(如低温、高污染、无尘环境)。

市场规模与增长

2020年全球智能物流装备市场规模为717亿元,2024年增至1934亿元,年复合增长率达28.2%。

中国智能物流市场同期从449亿元增长至1041亿元,复合增长率23.4%,占全球比重显著提升。全球市场规模预计2029年达4488亿元(2024-2029年复合增长率18.3%);中国市场规模2027年或达1920.2亿元,五年复合增长率18.3%。

市场规模增长驱动因素

1、技术创新与智能化升级

1)物联网与人工智能融合

物联网技术实现物流设备实时互联,人工智能优化仓储调度、路径规划等环节,提升整体运营效率。

机器人技术(如AGV、AMR)和自动化分拣系统降低人工依赖,提高分拣准确率与速度(2024年快递行业智能分拣中心自动化率超90%)。

2)5G与工业互联网应用

5G技术支撑高并发数据传输,推动厂区物流数字化协同。

2、下游行业需求扩张

1)新能源与高端制造领域

锂电池、光伏组件等新能源产业对高洁净度、高安全性物流装备需求激增,推动自动化立体仓库、穿梭车系统普及。

半导体、生物医药行业对温控、洁净运输环境的要求催生定制化物流解决方案。

2)电商与快递业爆发式增长

2024年快递业务量同比增长21%,跨境电商和农村电商(市场规模突破3万亿元)驱动智能分拣、无人配送设备需求。

即时配送(如30分钟达)和逆向物流(退换货)场景扩大,加速智能仓储系统渗透。

3、政策支持与战略引导

1)国家战略推动

“十四五”规划明确发展智慧物流,支持绿色技术(如电动AGV、节能仓储系统)应用,降低物流能耗。

“双碳”目标下,新能源物流装备市场预计2029年达456亿元(复合增长率33.1%)。

2)基础设施与标准化建设

全国“县乡村”三级物流网络完善,98%建制村实现“快递进村”,扩大智能物流覆盖范围。

物流数据互联互通试点推动多式联运协同,优化运输效率。

4、成本与效率压力驱动

1)劳动力与土地成本上升

传统仓储依赖人力,而物流行业年均薪酬增速达8.26%,企业转向自动化设备以降低人工成本。

智能仓储系统通过空间优化(如立体仓库)减少土地占用需求。

2)行业竞争与降本需求

物流总费用与GDP比率目标从2024年14.1%降至2027年13.5%,倒逼企业采用智能技术提升效率。

政策背景分析

物流业是支撑国民经济发展的基础性、战略性和先导性产业,物流装备在物流产业链中占据极其重要的地位。我国在具体细分行业领域的规划制定和政策实施上均对智能物流和智能物流装备行业给予了较大力度的支持,智能物流装备发展前景整体向好。

如,《“十四五”现代流通体系建设规划》中提出加快发展智慧物流,推动物流自动化、无人化、智能化升级,重点应用现代信息技术(如物联网、人工智能)和智能装备(如AGV、智能分拣系统)。

《促进新一代人工智能产业发展三年行动计划(2018-2020)》中提出明确要求开发智能物流仓储设备,提升高速分拣机、多层穿梭车等装备的智能化水平。

《“机器人+”应用行动实施方案》(2023年)中提出支持传统物流设施智能化改造,优化仓储、分拣、配送等环节效率。

工信部发布《“5G+工业互联网”典型应用场景》中提出将“厂区智能物流”列为重点方向,推动线边物流和智能仓储的数字化协同。

竞争格局

智能物流装备行业的竞争格局较为分散,国内企业尚未形成明显的行业龙头。国内企业如诺力股份和今天国际在市场中占据一定份额,诺力股份和今天国际的市占率分别为4.0%和2.9%。全球市场上,日本大福和美国德马泰克等企业占据领先地位,分别拥有6.8%和6.6%的全球市场份额。国内企业虽然在整体市场份额上不如国外企业,但在定制化、性价比和服务响应方面具有优势,逐渐获得国内外客户的认可。

重点企业分析

诺力股份:诺力股份主要从事各类物流装备的研发、制造和销售,涉及专用车辆制造、连续搬运设备制造和升降机制造等领域。其在新能源行业的市场份额较高,2022年智慧物流业务实现营业收入33亿元。

今天国际:今天国际是一家专业的智慧物流和智能制造系统综合解决方案提供商,提供自动化生产线及物流系统的规划设计、系统集成、软件开发等服务。其在生产制造和流通配送企业中有较强的竞争力,2022年实现营业收入24.1亿元。

日本大福:成立于1937年,提供仓储、搬运、分拣和管理等多种技术综合解决方案,代表产品包括自动化存储及检索系统、输送系统和高速分拣系统等。

美国德马泰克:成立于1819年,是全球领先的物流集成商,提供制造、仓储和配送环节的自动化服务。

德国胜斐尔:成立于1937年,提供高质量工业仓储设备和自动化仓储系统,业务涵盖前期规划、后期安装、调试和售后服务。

荷兰范德兰德:成立于1949年,是领先的物流自动化系统供应商,产品应用于机场及各行业的仓配中心。

行业未来发展趋势及方向分析

技术深度融合与创新突破

人工智能与物联网协同:人工智能算法将深度嵌入物流全流程,实现智能调度、需求预测和动态路径优化,结合物联网传感器实时监控货物状态(如温湿度、定位),提升供应链透明度与响应速度。

数字孪生与仿真技术:通过构建物流系统数字孪生模型,模拟仓储布局、运输网络等场景,优化资源配置并预判潜在风险,降低实际运营试错成本。

绿色低碳技术加速渗透

新能源物流装备规模化应用:电动AGV、氢能运输车等清洁能源设备将替代传统燃油车辆,结合光伏储能系统实现仓储能源自给,响应“双碳”目标。

循环包装与逆向物流技术:智能包装箱搭载RFID芯片实现全生命周期追踪,配合自动化分拣系统提升包装回收率;AI算法优化逆向物流路径,减少资源浪费。

无人化与自动化设备升级

无人配送车、无人机在“最后一公里”配送中普及,适应复杂地形(如农村、山区)和特殊场景(如疫情封闭区域)。

新兴场景与全球化布局

亿航智能与DHL等企业合作探索无人机跨境运输,建立低空物流走廊,缩短国际物流时效(如24小时跨境直达)。海外仓智能化升级,通过AI库存管理系统实现全球库存动态调配,支撑跨境电商爆发式增长。

数据驱动与生态协同

供应链金融与数据资产化:区块链技术保障物流数据可信度,推动供应链金融“脱核化”发展(如基于实时物流数据的动产融资)。城市级物流数据平台整合多方信息,实现跨企业、跨运输方式的数据共享与协同调度。

免责声明:

1、本站部分文章为转载,其目的在于传递更多信息,我们不对其准确性、完整性、及时性、有效性和适用性等作任何的陈述和保证。本文仅代表作者本人观点,并不代表本网赞同其观点和对其真实性负责。

2、中金普华产业研究院一贯高度重视知识产权保护并遵守中国各项知识产权法律。如涉及文章内容、版权等问题,我们将及时沟通与处理。