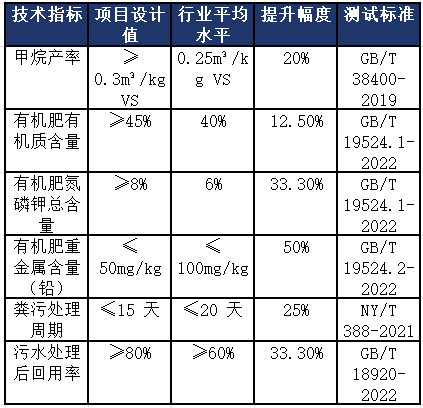

油封产业现状规模、产业链、壁垒、重点企业及趋势分析

油封(OilSeal)是用于密封润滑油的关键机械元件,通过隔离传动部件中的润滑部位与出力部件,防止润滑油渗漏,主要分为单体型和组装型。核心材料包括丁腈橡胶、氟橡胶、硅橡胶等。

行业市场现状及市场规模分析

油封行业市场现状呈现出稳定增长的趋势。全球油封市场规模近年来持续增长,2023年全球油封市场规模达到86.25亿元,预计到2029年将达到128.02亿元,年复合增长率为6.54%。2023年中国油封市场规模为26.12亿元,随着国内工业自动化、石油化工、电力能源等下游应用领域的持续扩张,中国市场也保持稳定增长。

行业产业链分析

上游原材料供应

油封行业的上游主要是原材料供应,主要包括橡胶、塑料、金属等基础材料。这些材料的质量和成本直接影响到油封产品的性能和成本。

中游制造加工

中游环节是油封的制造加工,包括模具设计、材料加工、成型、组装等工序。制造过程中需要使用先进的生产设备和工艺,以确保油封的精度和性能。此外,技术创新和产品升级也是中游环节的重要部分,高性能、高可靠性的油封产品成为市场主流需求。

下游应用

下游环节是油封的应用领域,涵盖了广泛的行业和应用场景。油封广泛应用于汽车、工程机械、农业机械、液压设备、石油化工等领域。

行业壁垒分析

技术壁垒:油封产品的设计和制造需要高度的技术水平和专业知识。高性能油封产品,特别是在极端环境下的密封性能和使用寿命,成为关键竞争点。

资金壁垒:油封行业的生产和研发需要大量的资金投入。从原材料采购、生产设备购置到市场推广,都需要大量的资金支持。特别是对于高端油封产品的研发和生产,资金需求更为巨大。

市场壁垒:市场壁垒主要体现在品牌影响力和销售网络的建设上。大型跨国企业凭借其技术研发能力、品牌影响力和广泛的销售网络,占据了高端市场的较大份额。此外,区域市场的分化也影响了市场的进入难度,亚太地区凭借其强大的制造业基础和成本优势,成为全球油封的重要生产基地。

政策壁垒:政策环境对油封行业也有一定影响。同时,油气产业的政策导向也会影响油田设备用油封的需求和市场前景。

行业竞争格局及重点企业分析

油封行业的竞争格局呈现出较为集中的特点,全球范围内,主要竞争者包括约翰·克兰、伊尔曼·博格尔和福斯等国际领先企业。这些企业凭借其技术研发能力、品牌影响力和广泛的销售网络,占据了高端市场的较大份额。在全球市场中,油封产品广泛应用于汽车制造、工程机械、航空航天、石油化工等多个领域,市场需求持续增长,推动了市场规模的扩大。

台湾WKF油封:台湾WKF是知名的油封品牌,以高质量和高性价比著称,产品种类丰富,广泛应用于电动工具、汽车和工业设备等领域,在中高端市场具有较高的市场份额。

日本NOK油封:成立于1939年,是全球领先的密封件制造商,产品以高质量、高性能著称,技术实力雄厚,尤其在汽车和工业领域具有极高的知名度。

德国CFW油封:隶属于德国Freudenberg集团,专注于高性能油封和密封件的生产,擅长使用特氟龙、硅橡胶等先进材料,产品在恶劣环境下表现出色,在欧洲和北美市场占据重要份额。

台湾KMK油封:以生产高质量的橡胶油封为主,产品性价比高,适合中低端市场,具有较强的成本控制能力,在亚太地区尤其是中国市场的中高端市场具有一定的竞争力。

台湾CSO油封:专注于油封和密封件的生产,产品广泛应用于各种设备,尤其在亚太地区具有一定的市场影响力。

行业现存短板分析

技术相对落后

油封行业在材料、设计和制造工艺方面虽然有所进步,但与国际先进水平相比仍存在差距。这导致油封产品的密封性能、耐用性和适应恶劣操作条件的能力有待提升。

产业结构调整缓慢

油封行业的产业结构调整进展缓慢,这影响了行业的整体竞争力和可持续发展能力。尽管有一些企业试图通过技术创新和市场拓展来提升竞争力,但整体上行业结构的调整速度未能跟上市场需求的变化。

地方认识不足,激励作用有限

地方对油封行业的认识不足,导致政策支持和市场激励措施有限。这限制了行业的快速发展和创新能力的提升。

隐私安全问题

随着油封产品在网络化和智能化方面的进步,隐私安全问题日益突出。如何在保证产品性能的同时确保用户数据的安全和隐私,成为行业面临的新挑战。

行业未来发展趋势分析

随着电动工具向智能化、高效化方向发展,油封产品也在不断升级。高性能、高可靠性的油封成为市场主流需求,特别是在极端环境下的密封性能和使用寿命成为关键竞争点。此外,智能制造技术的应用也推动了密封件生产工艺的优化。

免责声明:

1、本站部分文章为转载,其目的在于传递更多信息,我们不对其准确性、完整性、及时性、有效性和适用性等作任何的陈述和保证。本文仅代表作者本人观点,并不代表本网赞同其观点和对其真实性负责。

2、中金普华产业研究院一贯高度重视知识产权保护并遵守中国各项知识产权法律。如涉及文章内容、版权等问题,我们将及时沟通与处理。