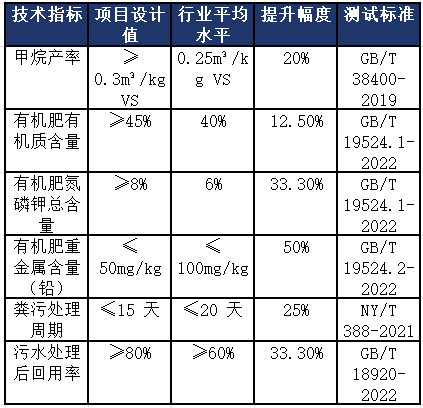

镍钛合金行业现状、规模、重点企业及市场份额、发展趋势方向分析

镍钛合金(镍钛诺)是镍、钛元素按约1:1原子比构成的形状记忆合金,兼具形状记忆效应(外力变形后加热恢复原状)、超弹性(外力下可产生大形变且卸载后回弹)与生物相容性,可通过成分调整与热处理定制性能,广泛用于对材料功能性、安全性要求高的场景。

发展现状

技术上,高端镍钛合金(如医用超弹型)加工精度达微米级,表面处理技术(如钝化涂层)提升生物相容性;工艺端,激光切割、3D打印等技术实现复杂构件量产,生产效率提升40%。应用上,医疗领域占比超60%,但国内中低端产品同质化,高端医用镍钛合金(如心血管支架用)仍依赖进口,国产化率不足30%。

市场规模

2024年全球市场规模达85亿美元,预计2030年以年复合增长率9.2%增至148亿美元。中国是核心市场,2024年规模480亿元,占全球35%,其中医疗领域贡献70%营收,消费电子、航空航天领域增速超15%,受智能穿戴、高端装备需求拉动。

市场发展驱动因素

医疗需求升级:人口老龄化推动心血管支架、骨科植入物需求,镍钛合金因生物相容性成首选材料,全球医用镍钛合金需求年增12%;

高端制造推动:航空航天用其制造轻量化构件(如发动机管路),消费电子用其做智能穿戴柔性结构(如手表表带);

政策支持:各国将医用金属材料列为重点,中国《“十四五”医疗装备产业发展规划》鼓励镍钛合金国产化,给予研发补贴。

应用领域

医疗:心血管支架(占医用市场50%)、骨科接骨板利用超弹性适配人体;牙齿矫正丝通过形状记忆实现渐进矫正;

航空航天:卫星天线、发动机密封件用其耐高低温特性,适应太空极端环境;

消费电子:智能手表表带、折叠屏铰链用其超弹性,提升产品耐用性;

工业:管道接头、消防喷头用形状记忆效应,实现自动密封或触发功能。

行业壁垒

技术壁垒:成分控制(镍钛比例误差需<0.5%)、热处理工艺(精准控温±1℃)需长期积累,新企业难突破;

资金壁垒:熔炼设备(真空感应炉)单台超千万元,医用产品认证(如FDA、NMPA)成本超500万元;

认证壁垒:医用产品需3-5年临床验证,航空产品需通过适航认证,周期长、门槛高。

政策汇总

中国:《重点新材料首批次应用示范指导目录》将医用镍钛合金纳入,给予采购补贴;对进口高端镍钛合金关税降至3%。美国:《先进制造业领导力战略》补贴镍钛合金研发;欧盟:《医疗设备法规(MDR)》简化创新医用镍钛产品审批。

产业链

上游:镍矿(青山集团)、钛矿(攀钢集团)及高纯镍钛原料(美国SpecialMetals);中游:合金冶炼(中国西部超导)、加工(日本住友);下游:医疗(乐普医疗)、航空航天(中国商飞)、消费电子(华为供应链)应用端。

竞争格局、重点企业及市场份额

全球CR5约65%:美国美敦力(22%,医用领域)、日本住友(18%,高端加工)、中国西部超导(12%,国内龙头)、德国贝卡尔特(8%,精密线材)、中国有研新材(5%,工业用)。国内高端市场外资占比超80%,中低端市场本土企业竞争激烈。

行业痛点

成本高:原料纯度要求高(99.99%),加工成本是普通不锈钢5-8倍;

回收难:医用镍钛合金因沾染生物组织,回收利用率不足5%,环保压力大;

标准缺失:行业缺乏统一的性能测试标准,产品质量参差不齐。

发展趋势和发展方向

低成本化:开发低成本原料(如低纯度钛合金)、优化熔炼工艺,降低成本30%;

高性能化:提升耐腐蚀性(突破人体体液腐蚀难题)、疲劳寿命(延长植入物使用年限);

多功能化:集成抗菌、导电功能,用于智能植入设备(如可监测骨科植入物);

拓展场景:向新能源(电池电极材料)、深海装备(耐高压构件)领域延伸。

免责声明:

1、本站部分文章为转载,其目的在于传递更多信息,我们不对其准确性、完整性、及时性、有效性和适用性等作任何的陈述和保证。本文仅代表作者本人观点,并不代表本网赞同其观点和对其真实性负责。

2、中金普华产业研究院一贯高度重视知识产权保护并遵守中国各项知识产权法律。如涉及文章内容、版权等问题,我们将及时沟通与处理。