铝土矿行业报告,2023年铝土矿行业现状及投资前景分析

## 资源分布

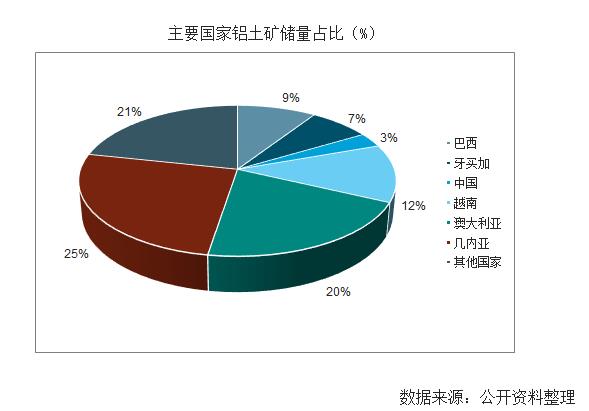

根据美国地质调查局(USGS)的数据,截至2022年底,全球已探明的铝土矿储量约为300亿吨,其中几内亚拥有全球最大的铝土矿储量,达到72亿吨,占全球总储量的24%;越南位居第二,储量为55亿吨,占18%;澳大利亚位居第三,储量为49亿吨,占16%。中国的铝土矿储量约为10亿吨,位居第七,占全球总储量的3%。

根据国际铝协会(IAI)的数据,2022年全球铝土矿产量约为3.9亿吨,较2021年增长了4.5%。其中澳大利亚是全球最大的铝土矿产区,产量达到1.1亿吨,占全球总产量的28%;几内亚位居第二,产量为0.86亿吨,占22%;中国位居第三,产量为0.85亿吨,占22%。

## 进出口

根据国际贸易中心(ITC)的数据,2022年全球铝土矿的进出口贸易额约为140亿美元,较2021年增长了12%。其中几内亚是全球最大的铝土矿出口国,出口额达到76亿美元,占全球总出口额的54%;澳大利亚位居第二,出口额为37亿美元,占26%;印度尼西亚位居第三,出口额为14亿美元,占10%。中国是全球最大的铝土矿进口国,进口额达到67亿美元,占全球总进口额的48%;印度位居第二,进口额为13亿美元,占9%;美国位居第三,进口额为10亿美元,占7%。

## 价格

根据中国有色金属网(CNMN)的数据,2022年中国铝土矿的平均价格为每吨355元,较2021年下降了5%。其中山西地区的铝土矿价格最高,为每吨400元;河南地区的铝土矿价格最低,为每吨320元。

根据金十数据网(Jin10)的数据,2022年全球铝土矿的平均价格为每吨35美元,较2021年上涨了17%。其中印度尼西亚地区的铝土矿价格最高,为每吨40美元;澳大利亚地区的铝土矿价格最低,为每吨30美元。

铝土矿行业的竞争格局主要受到以下几个因素的影响:

- 资源分布:铝土矿的资源分布不均,导致部分国家和地区的铝土矿供应相对充足,而部分国家和地区的铝土矿供应相对紧张。这也决定了铝土矿的进出口贸易的方向和规模,以及铝土矿的价格的差异和波动。

- 产业链关联:铝土矿是铝产业链的上游环节,其供需状况直接影响着氧化铝和原铝的生产成本和市场价格,进而影响着铝材的生产和消费。因此,铝土矿行业的竞争格局也受到铝产业链的下游环节的影响,如铝材的需求量、需求结构、需求变化等。

- 政策因素:铝土矿行业的竞争格局也受到各国政府的政策因素的影响,如环保政策、能源政策、贸易政策等。这些政策可能会对铝土矿的开采、生产、运输、贸易等环节产生影响,从而影响铝土矿的供应量、供应质量、供应成本等 。

综合以上因素,铝土矿行业的竞争格局可以概括为以下几点:

- 铝土矿行业的供应端呈现出集中度较高的特征,主要由几个铝土矿资源丰富的国家和地区控制,如几内亚、澳大利亚、中国等。这些国家和地区的铝土矿产量和出口量占据了全球的绝大部分,对全球铝土矿市场的供应和价格有着重要的影响力。

- 铝土矿行业的需求端呈现出分散度较高的特征,主要由铝土矿资源较为匮乏和铝产品消费较为旺盛的国家和地区构成,如中国、印度、美国等。这些国家和地区的铝土矿进口量占据了全球的绝大部分,对全球铝土矿市场的需求和价格有着重要的影响力。

## 发展趋势

铝土矿行业的发展趋势主要受到以下几个方面的影响:

- 全球经济的复苏:受新冠肺炎疫情的影响,2020年全球经济出现了严重的萎缩,导致铝土矿的需求和价格出现了大幅下滑。随着疫苗的研发和推广,以及各国政府的刺激措施,预计2021年全球经济将逐步恢复增长,从而带动铝土矿的需求和价格的回升 。

- 中国铝产业的转型升级:作为全球最大的铝土矿进口国和铝产品生产消费国,中国铝产业的发展对铝土矿行业的影响至关重要。在“十四五”规划和“双碳”目标的指引下,中国铝产业将加快转型升级,提高铝土矿的自给率,降低铝土矿的进口依赖度,优化铝土矿的消费结构,提高铝土矿的利用效率,推进铝土矿的绿色开发,降低铝土矿的碳排放 。

综上所述,铝土矿行业的发展前景广阔,但也面临着诸多挑战,需要各个行业参与者不断创新、合作、竞争,共同推动铝土矿行业的健康发展。

免责声明:

1、本站部分文章为转载,其目的在于传递更多信息,我们不对其准确性、完整性、及时性、有效性和适用性等作任何的陈述和保证。本文仅代表作者本人观点,并不代表本网赞同其观点和对其真实性负责。

2、中金普华产业研究院一贯高度重视知识产权保护并遵守中国各项知识产权法律。如涉及文章内容、版权等问题,我们将及时沟通与处理。